![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Javier García-Escobar

Universidad

Complutense de Madrid (España) ![]()

![]()

https://dx.doi.org/10.5209/REVE.105455 Recibido: 09/09/2025 • Aceptado: 23/09/2025 • Publicado: 30/10/2025

ES Resumen. En los últimos años, la Unión Europea (UE) se ha convertido en el principal mercado de bonos GSS+ (green, social, sustainability and sustainability-linked bonds o en español verdes, sociales, sostenibles y vinculados a la sostenibilidad). Dentro de ellos los bonos sociales se han situado como un instrumento fundamental para la financiación de proyectos encaminados a la consecución de los Objetivos de Desarrollo Sostenible (ODS), así como de otros programas de ayuda como los que se pusieron en marcha tras la crisis sanitaria de 2020. En la UE sigue pendiente el desarrollo de una Taxonomía Social con el objetivo de facilitar los flujos de fondos hacia actividades socialmente sostenibles, evitando además los riesgos relacionados con el “social washing”. En este trabajo, que pretende realizar una aportación a la escasa literatura académica sobre los bonos sociales, se analizan las emisiones realizadas en la UE entre los años 2017 y 2024 para tratar de determinar la existencia de una prima social en el mercado secundario, así como sus factores determinantes. Entre los hallazgos de esta investigación destaca que, en determinados emisores, los bonos sociales presentan rendimientos inferiores a los convencionales. Como factores determinantes de esas diferencias destaca la influencia positiva de la calificación crediticia del emisor aunque la puntuación en sostenibilidad las penaliza. Los resultados tienen implicaciones para los reguladores, emisores, inversores y también para las organizaciones que forman parte de la Economía Social por la importancia de la financiación para estas últimas.

Palabras clave. Economía Social, ISR, bonos sociales, prima social.

Claves Econlit. A13, G11, G12, H63, Q56.

ENG Social bonds in the European Union: Performance and determinants in the context of Socially Responsible Investment

ENG Abstract. In recent years, the European Union (EU) has become the main market for GSS+ bonds (green, social, sustainable, and sustainability-linked). Among them, social bonds have established themselves as a fundamental instrument for financing projects aimed at achieving the Sustainable Development Goals (SDGs), as well as other support programs such as those launched following the 2020 health crisis. In the EU, the development of a Social Taxonomy is still pending, with the aim of facilitating the flow of funds toward socially sustainable activities, while also avoiding the risks related to social washing. This paper, which aims to contribute to the scarce academic literature on social bonds, analyzes issuances carried out in the EU between 2017 and 2024, in order to determine the existence of a social premium in the secondary market, as well as its determining factors. Among the findings of this research, it is noteworthy that, for certain issuers, social bonds exhibit lower yields than conventional bonds. Among the determinants of these differences, the positive influence of the issuer’s credit rating stands out, although the sustainability score penalizes them. The results have implications for regulators, issuers, investors, and also for organizations that are part of the Social Economy, given the importance of financing for the latter.

Keywords. Social economy, SRI, social bonds, social bond premium.

Sumario. 1. Introducción. 2. Revisión de la literatura. 3. Metodología. 4. Resultados. 5. Discusión. 6. Conclusiones. 7. Referencias bibliográficas.

Cómo citar: García-Escobar, J. (2025). Bonos sociales en la Unión Europea: Rendimiento y factores determinantes en el contexto de la Inversión Socialmente Responsable. REVESCO. Revista de Estudios Cooperativos, 151, e105455. https://dx.doi.org/10.5209/REVE.105455.

Aunque las organizaciones que entran dentro del ámbito de la Economía Social llevan contribuyendo, desde el siglo XVIII, a mejorar la vida de las personas y de la sociedad en general (Valor, Palomo, Iturrioz y Mateu, 2007; Fernández-Guadaño y Diez, 2023), fue en los últimos años del siglo pasado cuando surgió con fuerza un movimiento, a nivel mundial, de sensibilidad con los aspectos medioambientales, sociales y de buen gobierno corporativo (Renneboog, Ter Horst, y Zhang, 2008). Algunos términos como desarrollo sostenible, finanzas sostenibles e inversión socialmente responsable (ISR) constituyen un ámbito importante de estudio en la literatura académica en los últimos años (García-Escobar, Fernández-Guadaño y Mascareñas, 2025a).

Las finanzas sostenibles son un fenómeno relativamente reciente en el que, dentro de las decisiones de inversión y financiación, no sólo se consideran aspectos económicos, sino también otros de tipo medioambiental, social y de buen gobierno corporativo (Comisión Europea, s.f.). Este fenómeno ha provocado que las decisiones de inversión hayan evolucionado desde el inversor que únicamente consideraba el riesgo y el rendimiento, a otro que, además, incorpora aspectos medioambientales, sociales y de buen gobierno corporativo (ESG acrónimo de environmental, social, and governance) en dicha ecuación (Mazzuca, Panzera, y Ruberto, 2023), dando lugar al fenómeno de la ISR. Entre los motivos que pueden llevar a un inversor a seleccionar activos ESG para su cartera, según Beal, Goyen, y Philips (2005), existen tres principalmente: i) lograr un rendimiento financiero superior; ii) conseguir rendimientos no financieros como puede ser el bienestar por contribuir a la mejora de la sociedad y iii) conseguir el cambio social. En este sentido, Torricelli y Pellati (2023), Bauer y Smeets (2015), Gutsche y Ziegler (2019) y Rossi, Sansone, Van Soest y Torricelli (2019) atribuyen a los inversores de activos ESG una conducta responsable hacia los aspectos sociales y medioambientales.

Dentro de los aspectos medioambientales, en la década de los 90 del siglo pasado, la Organización de Naciones Unidas (ONU) aprobó la Convención Marco de las Naciones Unidas para el Cambio Climático con el objetivo de que los países participantes se comprometieran a la reducción de las emisiones de gases de efecto invernadero. Su órgano de decisión, que conocemos como Conferencia de las Partes o COP por sus siglas en inglés, se reúne anualmente en diferentes países del planeta. Sin embargo, una economía sostenible no sólo consiste en salvaguardar aspectos medioambientales, sino en hacer lo propio con los sociales. Junto a las preocupaciones medioambientales, y tras la crisis financiera de 2008 y el señalamiento de las entidades financieras por una buena parte de la sociedad (Medina e Iturrioz, 2018), se produjo un cambio de paradigma en las finanzas que hoy en día se inclinan, no sólo a la búsqueda de un rendimiento económico, sino también de beneficios para la sociedad ya sean medioambientales, sociales o de buen gobierno corporativo. En 2015 se aprobó, por parte de la ONU, la Agenda 2030 en la que se señalan 17 objetivos de desarrollo sostenible y que ha servido de impulso no sólo a las inversiones en proyectos medioambientales, sino también a proyectos de marcado carácter social. Dicha organización estimó unas necesidades de fondos comprendidas entre 5 y 7 tn (billones europeos) de dólares (Craig, 2021) para la consecución de estos objetivos por lo que la financiación de proyectos sostenibles constituye un reto importante.

En los últimos cinco años, primero la crisis sanitaria del COVID-19, y después los crecientes conflictos armados han provocado graves consecuencias a nivel social y económico que han requerido la movilización de fondos desde el ámbito público y privado (Aguado-Hernández, Rodríguez-del-Pino, y Abellán-López, 2023). En este contexto, las organizaciones del ámbito de la Economía Social han sido actores fundamentales, tanto a nivel nacional como europeo, en la recuperación de la crisis socioeconómica por la crisis pandémica (Velásquez, Savall, y Guzmán, 2024), pero también los bonos sociales han sido instrumentos de financiación que han resultado fundamentales para apoyar la recuperación (González-Ruiz, Marín-Rodríguez, y Valencia-Arias, 2023).

Si en la literatura académica existe consenso con respecto al primer bono verde emitido, no ocurre lo mismo con los bonos sociales. Algunos autores señalan que fue el denominado bono “Banking on Women” emitido en 2013 por World Bank Group’s International Finance Corporation para captar fondos destinados a entidades financieras que, a su vez, financiaran empresas propiedad de mujeres (Baldi y Ferri, 2025; Gutterman, 2021). Sin embargo, en la literatura académica, otros autores identifican como la primera emisión de bonos sociales a la realizada por International Finance Facility for Immunisation (IFFIm) para la financiación de vacunaciones masivas en países en desarrollo (Becker, Fatica, y Rancan, 2025; Park, 2018; Torricelli y Pellati, 2023).

Según se establece en la Ley 5/2011 de 29 de marzo, en su artículo 2, la Economía Social puede definirse como un conjunto de actividades económicas y empresariales que en el ámbito privado llevan a cabo aquellas entidades que persiguen el bien colectivo de sus integrantes y/o el interés general económico y social. Los agentes económicos ajenos al ámbito de la Economía Social también pueden, mediante los instrumentos de financiación surgidos en los últimos años para financiar proyectos sostenibles, contribuir a sus principios, en concreto al establecido en el artículo 4º, apartado c), que se refiere a la solidaridad con la sociedad favoreciendo el compromiso con el desarrollo local, la igualdad de oportunidades entre hombres y mujeres, la cohesión social, la inserción de personas en riesgo de exclusión social, la generación de empleo estable y de calidad, la conciliación de la vida personal, familiar y laboral y la sostenibilidad.

Los bonos sociales han permitido financiar grandes programas de ayuda, la Unión Europea (UE) emitió por primera vez, entre los años 2021 y 2022 bonos sociales por importe de 100 mil millones de euros con el objetivo de financiar el programa “Suport to Mitigate Unemployment Risks in an Emergency” contenido en el Reglamento UE 2020/672 (Comisión Europea, 2020b), y destinado a la protección de los puestos de trabajo y a la salud dentro de los mismos de todos los países miembros de la UE que lo solicitaran como consecuencia de los efectos de la crisis sanitaria. Además, según ICMA (2022), los bonos sociales, en el año 2022, cubrían trece de los diecisiete ODS, concretamente los once primeros y, también los objetivos números catorce y quince.

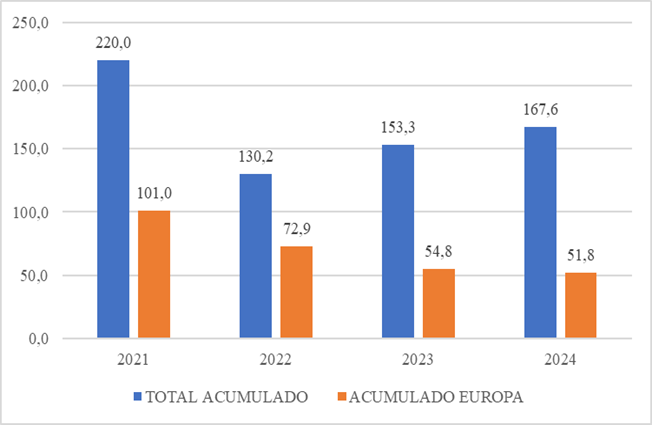

En la escasa literatura académica sobre bonos sociales, se subraya la necesidad de seguir profundizando en su investigación (Torricelli y Pellati, 2023), además, la importancia y el liderazgo de la UE en las políticas sociales y medioambientales, en el desarrollo de la ISR (Dopacio, Valor y García-Villalobos, 2007) y en la emisión de bonos sociales a nivel mundial también es constatable. Según datos de Climate Bonds Initiative (CBI), en 2024, los bonos sociales alineados con sus criterios suponen un 16% de la deuda GSS+ (bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad) alcanzando un volumen de 167,6 mil millones de dólares y convirtiéndose Europa en el mayor emisor acumulado de bonos sociales alineados, contribuyendo con el 31% (51,8 mil millones de dólares). Los escasos trabajos sobre bonos sociales han analizado muestras de bonos a nivel mundial pero, hasta donde se ha podido profundizar, nunca se ha analizado el mercado de bonos sociales europeo. Por ello, en este trabajo, se analiza una muestra de bonos sociales emitidos en la UE para tratar de determinar la existencia de una prima social en el mercado secundario y sus factores determinantes.

El resto del artículo se ha organizado de la siguiente manera, en el apartado 2 se revisa la literatura y se formulan las hipótesis de trabajo; el apartado 3 corresponde a la metodología; en el apartado 4 se presentan los resultados correspondientes a los modelos; en la sección 5 la discusión de los resultados y, en el último, se presentan las conclusiones.

En los últimos años. a medida que se ha ido incrementando la importancia de los aspectos ESG, se han desarrollado nuevos instrumentos de deuda destinados a la financiación de proyectos que pudieran proporcionar beneficios medioambientales, sociales y de buen gobierno corporativo. Dentro de los instrumentos de financiación sostenible destacan los bonos. La literatura académica se ha ocupado en profundidad del análisis de los bonos verdes y en menor medida de los sociales. Gracias a la ISR, los inversores pueden contribuir a financiar actividades medioambientales y socialmente sostenibles.

2.1. Bonos verdes

Dentro de los instrumentos destinados a financiar las inversiones sostenibles destacan los bonos verdes. Un bono verde, según la definición de International Capital Market Association (ICMA, 2025a), es cualquier tipo de instrumento de deuda utilizado para financiar o refinanciar proyectos que puedan generar beneficios ambientales. Además, deben estar alineados con los Principios de los Bonos Verdes establecidos por la misma organización.

La literatura académica que analiza las diferencias de rendimiento de los bonos verdes con respecto a los convencionales es extensa. En general, y además de investigar la existencia de una diferencia entre los rendimientos, conocida como “greenium” o prima verde, también se ha tratado de determinar los factores que la determinan.

Zerbib, (2019) evidencia en una muestra mundial de bonos verdes una pequeña pero significativa diferencia de rendimiento entre los bonos verdes y convencionales que atribuye a las preferencias medioambientales de los inversores. Entre los factores determinantes destacan la calificación de las emisiones, el tipo de emisor y la moneda de emisión. En el mismo trabajo se destaca la oportunidad de incrementar la base de inversores para los emisores de bonos verdes, por la escasa diferencia de rendimiento.

Bachelet, Becchetti, y Manfredonia (2019), evidencian que los bonos verdes presentan mayores rendimientos que los bonos convencionales, al mismo tiempo que presentan mayor liquidez y menor volatilidad. Diferenciando entre tipos de emisores, los bonos verdes institucionales presentan menores rendimientos y son muchos más líquidos, mientras que los bonos verdes emitidos por el sector privado tienen mayores rendimientos y menor liquidez. Dentro de este mismo sector, aquellas entidades que cuentan con certificación en materia ESG mejoran los resultados.

Baker, Bergstresser, Serafeim, y Wurgler (2022) evidencian una prima verde en el mercado municipal de bonos verdes norteamericanos mayor que la presente en el mercado de bonos corporativos. Partridge y Medda (2020) también demostraron, en el mercado secundario una prima verde de 5 puntos básicos (p.b.) Wang y Xia (2023) también constatan respectivas primas verdes de 35 y 25 p.b en los mercados primario y secundario. Tal y como afirman los primeros autores, la presencia de prima verde en este mercado municipal, donde los emisores son instituciones públicas, puede relacionarse con una menor posibilidad de “greenwashing”, que consiste en presentarse como medioambientalmente responsable sin que exista un compromiso o impacto real proporcional a lo declarado.

En general, en la literatura académica se destaca la importancia del tipo de emisor en la existencia de una diferencia de rendimiento entre los bonos verdes y convencionales.

Por otro lado, también se destaca la necesidad de que los inversores tengan la información suficiente en el proceso de selección de inversiones socialmente responsables. En el marco de la Unión Europea destaca la normativa que recoge el Reglamento UE 2020/852 del Parlamento Europeo y del Consejo en el que se definen los requisitos que debe cumplir una inversión para considerarse medioambientalmente sostenible, la denominada Taxonomía de las actividades sostenibles (Comisión Europea, 2020a). El amplio desarrollo normativo en la UE sobre bonos verdes ha sido fundamental en la lucha contra el “greenwashing” por lo que ampliar dicha Taxonomía con las actividades socialmente sostenibles es algo prioritario. En la misma línea de reducir la asimetría de la información y de incrementar la confianza del mercado en este instrumento de deuda, destaca el papel de las agencias de calificación del grado de cumplimiento de aspectos ESG que, con sus calificaciones, contribuyen a incrementar la transparencia entre emisores e inversores. A pesar de la extensa regulación europea con respecto al mercado de bonos verdes, en la literatura académica el fenómeno del “greenwashing” y sus riesgos para el mercado de bonos verdes es un fenómeno de máxima actualidad (Sneideriene y Legenzova, 2025).

2.2. Bonos sociales

Los bonos sociales según International Capital Market Association (ICMA) se definen como cualquier tipo de bono cuyos fondos se destinan a la financiación o refinanciación de proyectos sociales elegibles, existentes o no, y alineados con los principios de los bonos sociales establecidos por la misma organización en junio de 2017 y que se concretan en (ICMA, 2025):

1. El uso de los fondos que será destinado a la financiación o refinanciación de proyectos sociales. Entre los proyectos susceptibles de ser financiados con bonos sociales estarían las infraestructuras básicas como agua potable, alcantarillado, transporte o energía; también el acceso a servicios esenciales como salud, educación y servicios financieros; proyectos de vivienda asequible; proyectos destinados a la creación de puestos de trabajo o a evitar el desempleo durante las crisis económicas y, en general, cualquier proyecto que suponga un avance en materia socioeconómica.

2. Debe existir un proceso de evaluación y selección de proyectos sociales susceptibles de financiación, de forma que los emisores expliquen en qué basan la selección de los proyectos a financiar y cuáles son sus beneficios.

3. Los emisores deben establecer procedimientos de control de los fondos que aseguren que estos se están utilizando de forma adecuada.

4. Los emisores de bonos sociales emitirán informes durante la vida útil del bono con el objetivo de incrementar la transparencia frente a terceros.

Se puede considerar que lo que entra dentro del ámbito medioambiental puede considerarse también social y, por lo tanto, para que un bono sea considerado estrictamente social, deberá ser calificado de esta manera por los emisores. Los bonos que financian proyectos que mezclan aspectos sociales y medioambientales son denominados sostenibles.

En la literatura académica, los estudios sobre el rendimiento de los bonos sociales son escasos. Scatigna, Xia, Zabai, y Zulaica (2021) hablan por primera vez del término “socium” equivalente al “greenium" de los bonos verdes y que consiste en el sobreprecio que los inversores están dispuestos a pagar (recibiendo menor rendimiento) por un bono social en comparación con un convencional; en su trabajo, en el que estudian emisiones procedentes de Estados Unidos, Europa y la región de Asia Pacífico demostraron que los inversores estaban dispuestos a pagar un sobreprecio por los bonos sociales en comparación con los convencionales, en el momento de emisión, equivalente a la mejora de un nivel en la calificación crediticia, sobre todo en las emisiones realizadas en dólares y euros. Además, los autores consideran que no sólo es importante que los inversores muestren preferencias hacia los activos ESG, tanto medioambientales como sociales, sino que se debe trabajar en una taxonomía global y en una normativa que regule la divulgación de información con carácter estandarizado y obligatorio.

También Kim y Ahn (2021) evidenciaron una prima de emisión, concretamente de 8 p.b., para los bonos sociales analizando una muestra de bonos del mercado surcoreano entre los años 2018 y 2020. En el mismo trabajo señalaban que la prima cayó de manera significativa tras superar la pandemia de COVID-19.

Torricelli y Pellati (2023) analizaron una muestra de 64 bonos sociales emitidos en Australia, Chile, Francia, Alemania, India, Italia, Japón, Holanda, Corea del Sur, España y otras entidades supranacionales. En el trabajo se evidencia una pequeña, pero significativa, prima social de 1,242 p.b. una vez controlados los efectos de la liquidez y la volatilidad. En este mismo trabajo, los investigadores distinguieron entre bonos emitidos por el sector financiero y por el público, evidenciando que en este último no existía la prima social.

Ben Slimane, Roncalli, y Semet (2023) analizaron una muestra compuesta de bonos verdes y sociales a nivel mundial. Mientras que con relación al “greenium” evidencian una prima verde de 3 p.b no sucede lo mismo con la social, lo que los autores relacionan con una falta de preocupaciones sociales por parte de los inversores.

García-Escobar, Fernández-Guadaño y Mascareñas (2025b) en un estudio sobre los bonos emitidos por la UE, como institución, evidencian, por un lado, que la prima de los bonos sociales (13,89 p.b.) es superior a la de los verdes (4,22), y por otro, que en dichas diferencias de rendimiento influyen tanto la liquidez de los bonos, como la volatilidad.

La pequeña prima social evidenciada en la escasa literatura académica, según Baldi y Ferri, (2025), podría incrementarse implicando a emisores de tipo institucional/público por su mayor credibilidad para los inversores, así como seleccionando un destino para los recursos que fuera más sencillo de estandarizar y monitorizar para reducir el riesgo de “social washing”.

Desde el año 2021 la UE está trabajando en una Taxonomía Social y en febrero de 2022 se presentó el informe final propuesto por la Plataforma para las Finanzas Sostenibles en el que se definen las directrices de lo que constituirá la Taxonomía de actividades sociales (Platform on Sustainable Finance, 2022 y Moradi, Fatima, Groner, y Souto, 2024). Sin embargo, la incorporación de la normativa en materia social todavía no se ha concretado en la Taxonomía de las Actividades Sostenibles lo que podría traducirse en un mayor riesgo de “social washing”.

El hecho de que la UE se haya convertido en una fuente de normativa en materia medioambiental y social ha influido, no sólo en las empresas e inversores de esta área sino que también lo ha hecho en la legislación de otros países contribuyendo a una mayor interdependencia regulatoria a nivel global, fenómeno que en la literatura académica se ha denominado “efecto Bruselas” (Bradford, 2012; Redondo y De Mariz, 2022).

Además, y según Climate Bonds Initiative (2025), Europa se convirtió en 2024 en la mayor fuente de bonos sociales alineados con los criterios de dicha institución, aportando el 31% (51,8 mil millones de dólares) al total del mercado de bonos sociales, por lo que se puede afirmar que los bonos sociales, al igual que los verdes, han encontrado en la UE un espacio preferente (Baldi y Ferri, 2025). En el gráfico 1 (fig. 1) se muestra la evolución de las emisiones durante los últimos cuatro años.

(fig.1) Emisiones de bonos sociales en Europa.

El liderazgo de la UE, no sólo en el ámbito normativo sino en la emisión de bonos sociales alineados con los criterios de CBI conduce a plantearse si los inversores con preferencias ESG podrían demandar los bonos sociales emitidos en esta área por reducirse el riesgo en la asimetría de la información. Esto conduciría a plantearse si el hecho de que un bono emitido, con la etiqueta de social en la UE, conlleva diferencias de precio, y por lo tanto de rendimiento con respecto a los bonos convencionales emitidos por el mismo emisor. Un rendimiento inferior de los bonos sociales podría indicar cierto interés comprador, así como una mayor liquidez de estos; además, y siguiendo la teoría financiera tradicional sobre riesgo y rendimiento, también implicaría que los bonos sociales son percibidos por los inversores como menos arriesgados. El mercado más adecuado para realizar esta investigación sería el secundario porque, según el trabajo de Aswani y Rajgopal, (2022) sobre bonos verdes, en dicho mercado existe más información sobre los resultados de los proyectos verdes financiados y, además, también están disponibles informes de opinión de terceros que reducen la asimetría de la información; por otro lado, la prima de los bonos verdes con respecto a los convencionales, en el mercado secundario, suele superar a la del mercado primario.

Todo lo anterior, llevaría a plantearse dos preguntas de investigación:

PRIMERA: ¿Existen diferencias de rendimiento entre los bonos sociales y convencionales emitidos por un mismo emisor? Ello podría indicar, como afirma Zerbib (2019) que los inversores muestran preferencias por las actividades sociales y por lo tanto, están dispuestos a intercambiar beneficios económicos por beneficios sociales.

SEGUNDA: En caso de existencia de diferencias de rendimiento, ¿a qué factores se pueden atribuir?

Para responder a la primera pregunta de investigación, nos planteamos las siguientes hipótesis:

HIPÓTESIS 1 (H1): La primera hipótesis afirma que no hay prima social, es decir, no existe diferencia de rendimiento entre las emisiones en el mercado secundario, y por lo tanto, los inversores no están dispuestos a pagar una prima por los bonos sociales.

HIPÓTESIS 2 (H2): La segunda hipótesis plantea que no existen diferencias de liquidez entre los bonos sociales y convencionales emitidos por un mismo emisor.

HIPÓTESIS 3 (H3): En la tercera hipótesis se plantea la no existencia de diferencias de volatilidad entre los bonos sociales y convencionales de un mismo emisor.

De la misma manera que en trabajos previos sobre bonos verdes se han tratado de determinar los factores que influyen en la prima verde (Bachelet et al., 2019; Zerbib, 2019), en una segunda etapa, se tratará de determinar cuáles son los determinantes de las diferencias de rendimiento por emisor. Baldi y Ferri, (2025) señalan la importancia de ampliar las investigaciones sobre la influencia que ejercen la verificación externa, la opinión de agencias especializadas y los procesos de certificación y puntuación en materia ESG. Por ello, entre los factores determinantes, incluimos la calificación ESG con la que cuenta el emisor como variable representativa de la credibilidad en aspectos de sostenibilidad frente a terceros. Es por ello que para dar respuesta a la segunda pregunta de investigación, se plantea la siguiente hipótesis:

HIPÓTESIS 4 (H4): En caso de rechazo de la H1, un menor rendimiento de los bonos sociales en comparación con los convencionales podría depender de la calificación crediticia del emisor, de su puntuación en materia de cumplimiento de aspectos ESG y del tipo de emisor (público o privado).

Para seleccionar la muestra se utilizó el servicio LSEG DATA & ANALITYCS, que anteriormente se denominaba REFINITIV de Thomson Reuters. Se seleccionaron todos los bonos sociales emitidos en los países que forman parte de la Unión Europea entre el 1 de enero de 2017 y el 1 de mayo de 2024 y que cotizaran en el mercado secundario de renta fija a fecha de 6 de mayo de 2025. Las características exigidas a las emisiones fueron las siguientes:

· Alineados con los principios de los bonos sociales de ICMA.

· Emitidos en cualquier país perteneciente a la UE.

· Denominados en euros.

· Cantidad de emisión mayor o igual a 150 millones de euros para evitar problemas de liquidez.

· Tipo de cupón fijo.

La muestra final de las emisiones que cumplieron los criterios de selección está formada por ochenta y seis emisiones de bonos sociales correspondientes a veintinueve emisores diferentes. De cada emisión se recopiló la siguiente información: Rendimiento al vencimiento (TIR) del bono, que mide la rentabilidad que se obtiene de un bono si se adquiere y se mantiene hasta su vencimiento; en segundo lugar, el mejor precio de compra al cierre del día (Bid), y el mejor precio de venta al cierre del día (Ask).

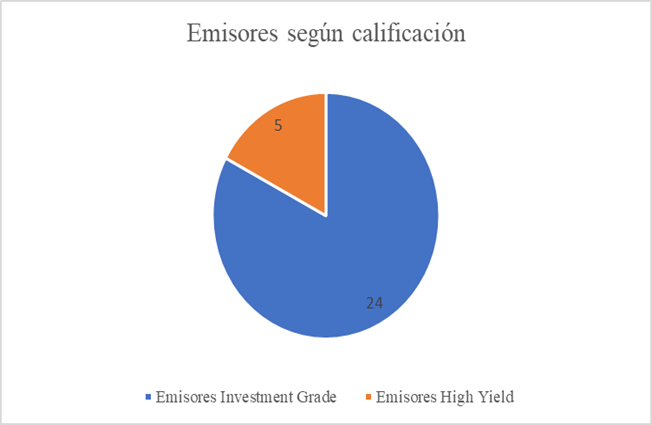

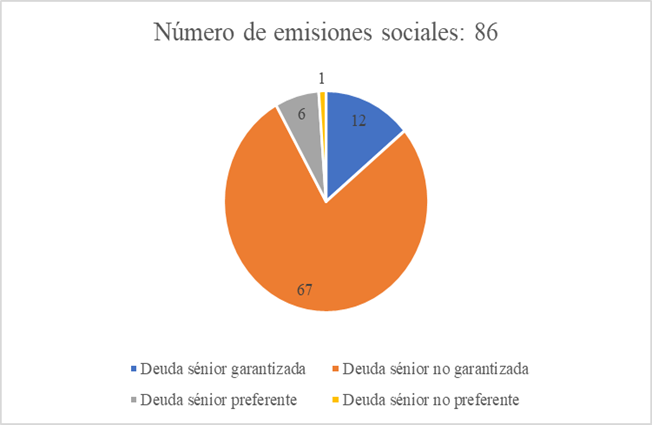

En el gráfico 2 (fig. 2) se representa la calificación crediticia de los inversores según la clasificación de Fitch (FitchRatings, 2025.) y en el gráfico 3 (fig. 3) la prelación de pago.

(fig.2) Calificaciones crediticias.

(fig.3) Prelación de pago.

Una de las dificultades de investigar la prima social, consiste en encontrar bonos convencionales con los que comparar los sociales teniendo en cuenta que no es habitual que un emisor lleve a cabo una emisión simultánea de ambos tipos de bonos. El método utilizado ha sido el de construir bonos sociales sintéticos comparables siguiendo la metodología empleada por (Zerbib, 2019; Bertelli, Boero y Torricelli, 2021; Lau, Sze, Wan, y Wong, 2022; Arat, Hachenberg, Kiesel, y Schiereck, 2023). Concretamente, para cada bono social se buscaron los dos bonos convencionales con el vencimiento más cercano del mismo emisor y con las mismas características en cuanto a divisa de emisión, calificación crediticia, estructura del bono, prelación de pago y tipo de cupón. Además, con el objetivo de controlar diferencias sustanciales de liquidez, los bonos convencionales deben tener una cifra de emisión inferior a cuatro veces la del bono social y superior a un cuarto; también se controló que la fecha de emisión fuera como máximo seis años anterior o posterior a la fecha de emisión del bono social. Aquellos bonos sociales que no tenían convencionales comparables que cumplieran con este requisito, fueron excluidos de la muestra.

Como medida de la liquidez de los bonos se utilizó el cociente entre el mejor precio de compra y de venta (Bid/Ask) siguiendo la metodología empleada por Lau et al. (2022).

Como medida de la volatilidad y siguiendo a Lau et al. (2022) se utilizó la diferencia en la volatilidad realizada de los últimos 10 días del rendimiento entre el bono social y el correspondiente bono convencional sintético.

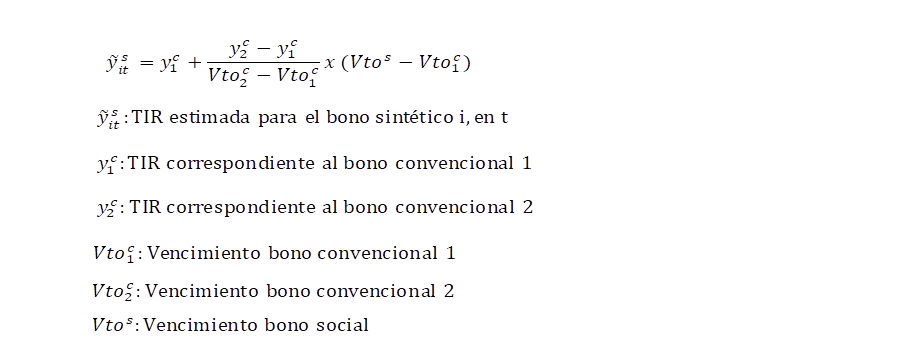

Una vez formadas las ternas de bonos compuestas de un bono social y dos convencionales comparables de vencimiento próximo, se calculó, mediante interpolación lineal el rendimiento al vencimiento utilizando la siguiente fórmula:

A continuación, para cada uno de los pares de bonos sociales y convencionales y los 261 días de cotización, se procedió a calcular la diferencia de rendimiento al vencimiento entre un bono social i, en t y su convencional comparable (construido sintéticamente) i, en t:

Con respecto a la liquidez del bono sintético se calculó el promedio, ponderado por la distancia, de los cocientes Bid/Ask de los bonos convencionales utilizados para su cálculo según la siguiente fórmula:

![]()

Donde c1 se corresponde al bono convencional más próximo con vencimiento inferior y c2 al bono convencional más próximo con vencimiento superior. Por otro lado, d1 es la diferencia, en valor absoluto, entre el vencimiento del bono convencional 1 y el bono social, y d2 la misma diferencia entre el bono convencional 2 y el social. La misma fórmula se empleó para calcular la volatilidad del bono sintético.

Para poder plantear el modelo de regresión adecuado, previamente se lleva a cabo la definición de variables (tabla 1).

Tabla 1. Definición de variables.

Una vez que se comprobó la no normalidad de las variables, y debido a la presencia de valores menores de cero, siguiendo a Templeton y Brian Blank, (2025) se realizó la transformación en dos pasos manteniendo la misma media y desviación típica de la serie original de datos con el objetivo de normalizar las variables.

Para contrastar H1, como paso previo, y teniendo en cuenta la estructura de panel de los datos, se llevaron a cabo las siguientes pruebas:

1. Test de Breusch-Pagan Lagrange Multiplier para comprobar si existe heterogeneidad no observada entre los diferentes emisores obteniendo un p < 0,05 y, por lo tanto, rechazando la hipótesis nula.

2. Una vez comprobada la heterogeneidad se llevó a cabo la prueba de Hausman, obteniendo un p valor de 0,021 < 0,05, lo que sugiere que los efectos fijos por emisor están correlacionados con las variables explicativas y un modelo de efectos fijos es el adecuado.

Por último, evaluamos la autocorrelación en los residuos aplicando el test de Wooldridge para datos de panel obteniendo una autocorrelación negativa estadísticamente significativa en los errores.

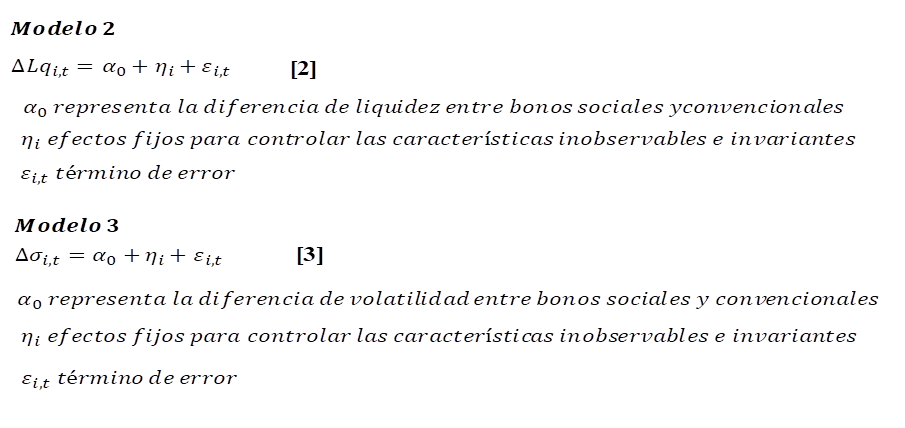

3.1. Especificación del modelo (H1)

A pesar de que las pruebas previas sugieren la idoneidad del modelo de efectos fijos, también se utilizó un modelo de mínimos cuadrados ordinarios (MCO) agrupados para datos de panel con el objetivo de evidenciar las relaciones promedio que existen entre las diferencias de liquidez, las de volatilidad y las de rendimiento sin controlar la heterogeneidad específica de cada inversor.

La ecuación fue primero estimada por MCO y después mediante efectos

fijos ![]() :

:

![]() [1]

[1]

![]() Es

la diferencia entre el rendimiento de un bono social i y su comparable

convencional en un momento t.

Es

la diferencia entre el rendimiento de un bono social i y su comparable

convencional en un momento t.

![]() Representa

el efecto social que permanece invariable en el tiempo.

Representa

el efecto social que permanece invariable en el tiempo.

![]() Es

la diferencia entre la liquidez que presenta un bono social i y su comparable

convencional en un momento t.

Es

la diferencia entre la liquidez que presenta un bono social i y su comparable

convencional en un momento t.

![]() Es

la diferencia entre la volatilidad que presenta un bono social i y su

comparable convencional en un momento t.

Es

la diferencia entre la volatilidad que presenta un bono social i y su

comparable convencional en un momento t.

![]() Representan

los días restantes hasta el vencimiento de un bono social i, en un momento t.

Representan

los días restantes hasta el vencimiento de un bono social i, en un momento t.

![]() Representa

los efectos fijos por emisor inobservados.

Representa

los efectos fijos por emisor inobservados.

![]() Es

el término error

Es

el término error

Para contrastar las hipótesis H2 y H3 hay que tener en cuenta que las muestras de bonos sociales y convencionales no son independientes por la construcción sintética de esta última. Por lo tanto, no fue posible realizar una prueba de independencia de medias y se utilizaron, respectivamente, los Modelos 2 y 3 para contrastar H2 y H3.

3.2. Especificación de los modelos (H2 y H3)

Teniendo en cuenta que las muestras de bonos sociales y convencionales no son independientes, por la manera emparejar los bonos, y siguiendo el trabajo de Bachelet et al. (2019), para contrastar la segunda y tercera hipótesis planteadas, se estiman las diferencias de liquidez y de volatilidad entre los bonos sociales y comparables mediante los modelos [2] y [3] de efectos fijos planteados a continuación:

Como paso previo al contraste de H4, se llevó a cabo una nueva definición de variables (tabla 2).

Tabla 2. Definición de variables modelo [4].

Teniendo en cuenta que se obtiene una base de datos con las veintinueve primas sociales por emisor, y que se trata de determinar las relaciones entre las tres variables explicativas y la dependiente, se optó por un modelo de MCO.

3.3. Especificación del modelo (H4)

![]() [4]

[4]

En este modelo se trata de determinar la influencia de la calificación del emisor, de su puntuación ESG y de su carácter público o privado, en la prima social que presenta.

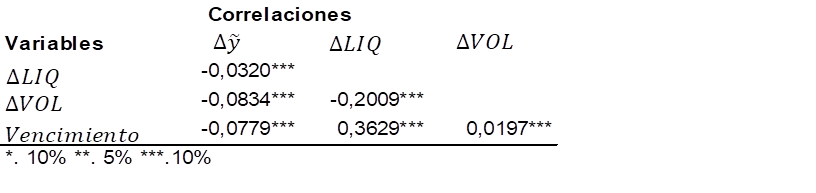

En la tabla 3 se muestran las correlaciones entre las variables y en la tabla 4 los estadísticos descriptivos correspondientes a la muestra obtenida para contrastar H1.

Tabla 3. Correlaciones modelo [1].

Tabla de elaboración propia

Tabla 4. Estadísticos descriptivos

Tabla de elaboración propia

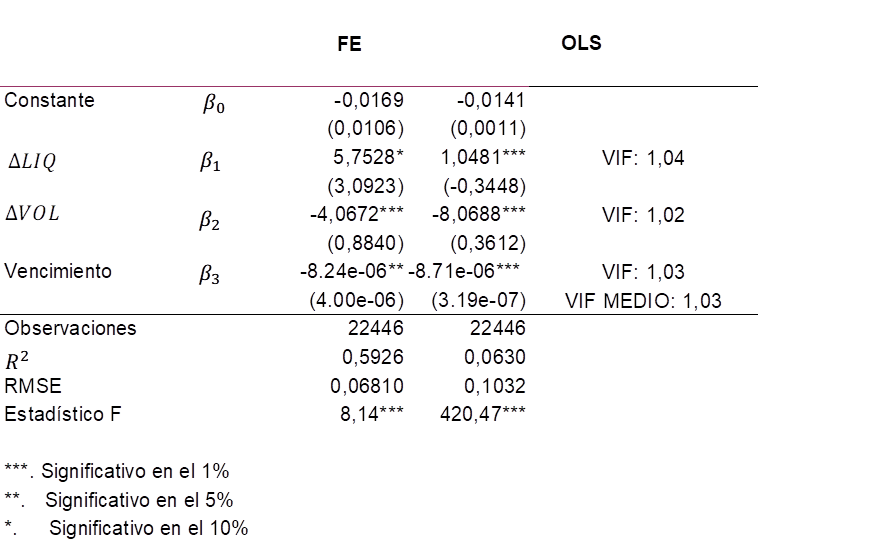

En la tabla 5 se muestran los resultados del modelo [1]:

Tabla 5. Resultados del modelo [1].

Tabla de elaboración propia.

Ambos modelos presentan un valor para la constante no estadísticamente significativo con valores similares.

En el modelo MCO agrupados, que nos indica las

relaciones generales de las variables explicativas con la explicada, el valor

de la constante indicaría la diferencia de rendimiento negativa de los bonos

sociales, aunque dicho valor no es estadísticamente significativo. En cuanto a

la variable ![]() (diferencia

de liquidez) con un coeficiente positivo y estadísticamente significativo,

implica que, un incremento de la liquidez de los bonos sociales respecto a los

convencionales va a asociado a un mayor rendimiento. En cuanto a la variable

(diferencia

de liquidez) con un coeficiente positivo y estadísticamente significativo,

implica que, un incremento de la liquidez de los bonos sociales respecto a los

convencionales va a asociado a un mayor rendimiento. En cuanto a la variable ![]() (diferencia

de volatilidad), presenta un coeficiente negativo y estadísticamente

significativo, lo que indicaría que si se incrementa la diferencia entre la

volatilidad de los bonos sociales y sus comparables convencionales, la

diferencia de rendimiento se reducirá.

(diferencia

de volatilidad), presenta un coeficiente negativo y estadísticamente

significativo, lo que indicaría que si se incrementa la diferencia entre la

volatilidad de los bonos sociales y sus comparables convencionales, la

diferencia de rendimiento se reducirá.

En cuanto al modelo de efectos fijos, existe una

relación estadísticamente significativa, entre las diferencias de liquidez y

las diferencias de rendimiento entre los bonos sociales y convencionales. El

valor del coeficiente ![]() positivo,

indica que una mayor diferencia de liquidez entre los bonos sociales y

convencionales daría como resultado una mayor diferencia de rendimiento entre

ellos, en línea con el trabajo de Bachelet et al. (2019). Con respecto a la

volatilidad, el coeficiente negativo y estadísticamente significativo implica

que un incremento de la diferencia de volatilidad entre las dos clases de bonos

daría como resultado una menor diferencia de rendimiento. Estos resultados no

se encuentran en línea con los estudios previos que han controlado la

volatilidad y nos indicarían que la prima social, en su caso, difiere de una

prima de riesgo tal y como señala Zerbib, (2019).

positivo,

indica que una mayor diferencia de liquidez entre los bonos sociales y

convencionales daría como resultado una mayor diferencia de rendimiento entre

ellos, en línea con el trabajo de Bachelet et al. (2019). Con respecto a la

volatilidad, el coeficiente negativo y estadísticamente significativo implica

que un incremento de la diferencia de volatilidad entre las dos clases de bonos

daría como resultado una menor diferencia de rendimiento. Estos resultados no

se encuentran en línea con los estudios previos que han controlado la

volatilidad y nos indicarían que la prima social, en su caso, difiere de una

prima de riesgo tal y como señala Zerbib, (2019).

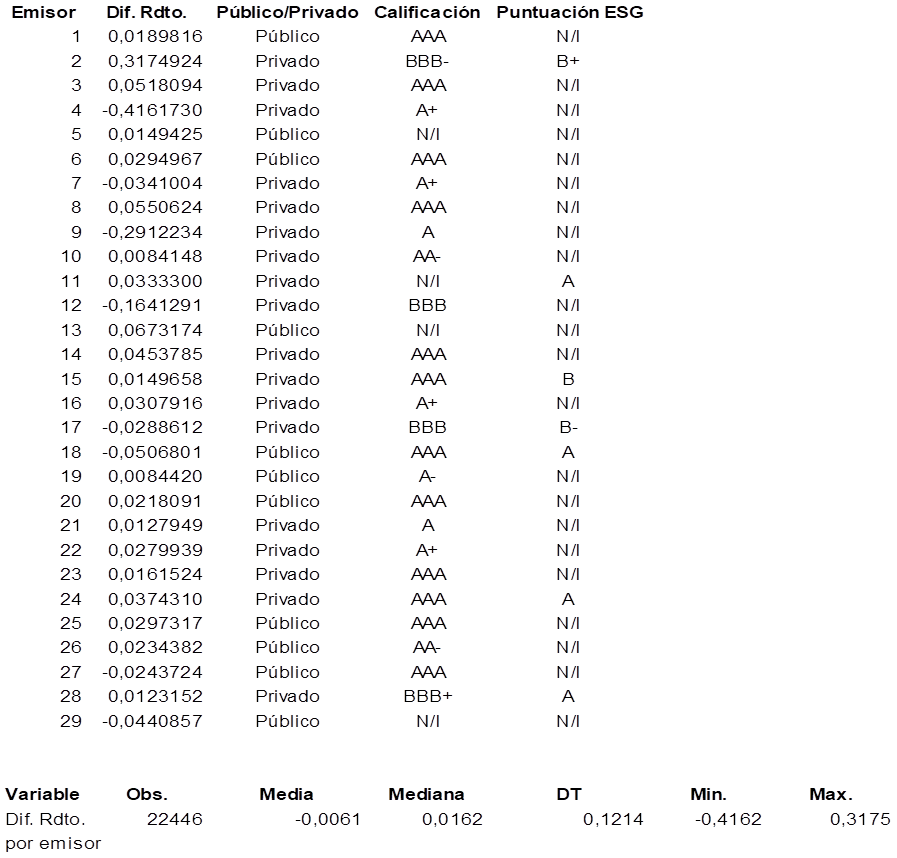

A partir del modelo de efectos fijos, se estimaron las diferencias de rendimiento entre los bonos sociales y convencionales para cada emisor, en la tabla 6 se muestran los resultados. Además se especifica el carácter público o privado del emisor, la calificación crediticia y la puntuación ESG.

Tabla 6. Distribución de las diferencias de rendimiento por emisor.

Tabla de elaboración propia

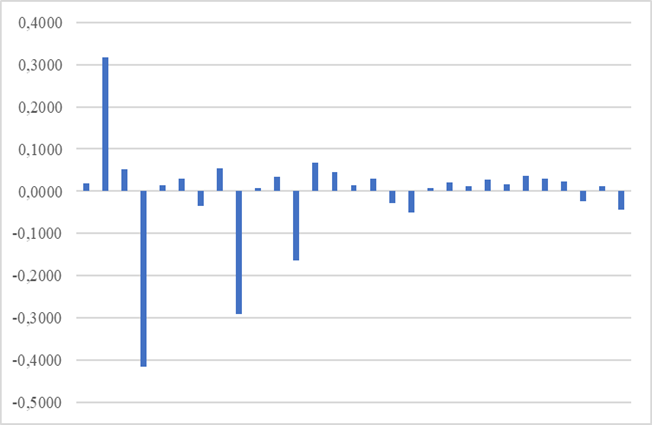

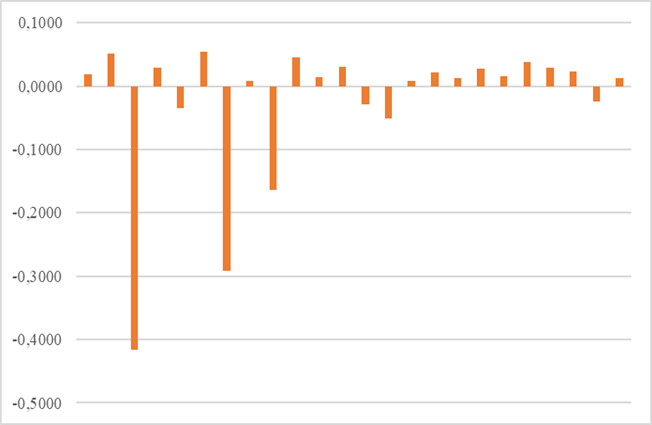

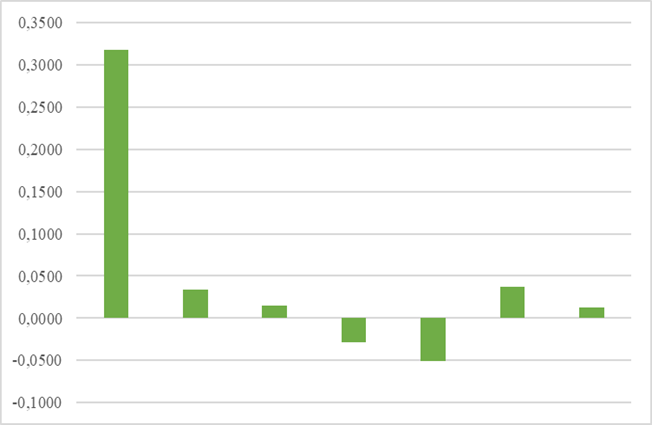

En el gráfico 4 (fig. 4) se representan las diferencias de rendimiento para cada uno de los 29 emisores que componen la muestra; el gráfico 5 (fig. 5) corresponde a las diferencias de rendimiento de los emisores con calificación crediticia igual o superior a BBB y en el gráfico 6 (fig. 6) se representan las diferencias de rendimiento correspondientes a los emisores que cuentan con puntuación ESG.

(fig.4) Diferencias de rendimiento por emisor.

(fig.5) Diferencias de rendimiento en emisores Investment Grade

(fig.6) Diferencias de rendimiento en emisores con puntuación ESG.

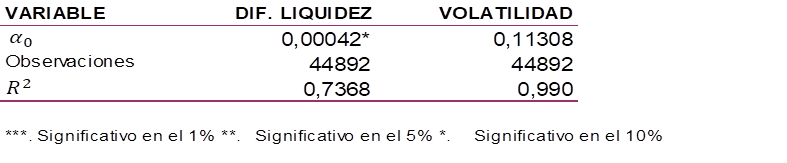

Con respecto a los modelos [2] y [3], los resultados se muestran en la tabla 7. En primer lugar, en el caso de las diferencias de liquidez, el valor de la constante, estadísticamente significativo, es prácticamente nulo lo que indica que los bonos sociales no presentan diferencias de liquidez con respecto a los convencionales. En cuanto a las diferencias de volatilidad, aunque no es estadísticamente significativo, el coeficiente indica que la volatilidad de los bonos sociales es superior a la de los bonos convencionales.

Tabla 7. Resultados de los modelos [2] y [3].

Tabla de elaboración propia

Por último, para contrastar H4, previamente, en la tabla 8, se muestran las correlaciones entre las variables dependiente e independientes.

Tabla 8. Correlaciones modelo [4]

Tabla de elaboración propia

En la tabla 9 se muestran los resultados del modelo [4]

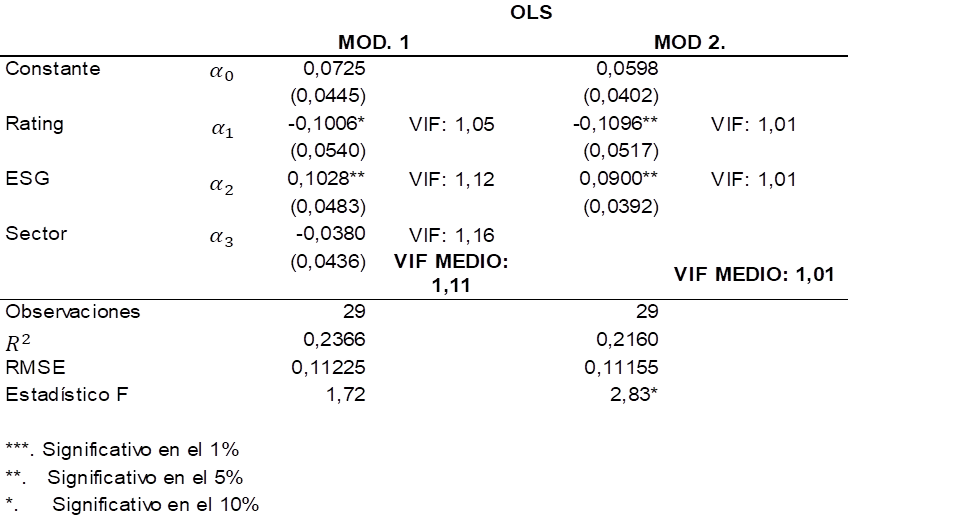

Tabla 9. Resultados del modelo [4].

Tabla de elaboración propia

En el primer modelo, se incluyen las tres variables, pero ni la variable Sector ni el estadístico F resultan significativos, por lo que en un segundo modelo sólo se considera la variable Rating y ESG, presentando dicho modelo un mejor ajuste. El valor de la constante, aunque no es estadísticamente significativo indica que, si el emisor cuenta con una calificación crediticia inferior a BBB y no cuenta con puntuación ESG, los bonos sociales de dicho emisor presentan un mayor rendimiento que los convencionales comparables. Por otro lado, emisores con una calificación igual o superior a triple B presentan rendimientos promedio de los bonos sociales inferiores en 0,1096 p.b. con respecto a los bonos convencionales. Además, contar con puntuación ESG supondría un incremento del rendimiento de los bonos sociales con respecto a los convencionales, aunque no compensaría el efecto reductor sobre el rendimiento de la calificación crediticia. Esto podría indicarnos que los inversores valoran más la calificación crediticia del emisor que su puntuación en aspectos ESG por lo que podría afirmarse que los inversores consideran a los bonos sociales como instrumentos de deuda convencionales (Ben Slimane et al., 2023; Larcker y Watts, 2020) y que no consideran la puntuación ESG como un atributo por el que pagar una prima (o recibir un menor rendimiento), lo que podría indicar que contar con dicha puntuación no supone una garantía para los inversores frente al “social washing”.

En la tabla 10 se muestra una tabla resumen con las hipótesis y los resultados.

Tabla 10. Resumen de los resultados.

|

Hipótesis |

Descripción |

Resultados |

|

H1 |

No existen diferencias de rendimiento, en el mercado secundario entre los bonos sociales y convencionales y, por lo tanto, no se infiere una prima social. |

Rechazada |

|

H2 |

No existen diferencias de liquidez entre los bonos sociales y convencionales. |

Confirmada |

|

H3 |

No existen diferencias de volatilidad, en el mercado secundario, entre los bonos sociales y convencionales. |

No concluyente |

|

H4 |

En el supuesto de existencia de un menor rendimiento de los bonos sociales con respecto a los convencionales comparables, podría depender de la calificación crediticia del emisor, de su puntuación en materia de cumplimiento de aspectos ESG y del carácter público o privado del emisor. |

Confirmada |

Tabla de elaboración propia

En primer lugar se rechaza H1 al poderse confirmar la existencia de una diferencia de rendimiento entre los bonos sociales y convencionales, emitidos en la UE, en el mercado secundario. En el modelo MCO agrupados se infiere un menor rendimiento para los bonos sociales de -0,0141, sin embargo, dicho valor no resulta estadísticamente significativo, por lo que el resultado no es concluyente. En el modelo de efectos fijos, el valor de la constante, que podría aproximarse a una prima social, tampoco resulta estadísticamente significativo. En ambos modelos se controlaron las diferencias de liquidez y volatilidad entre los bonos sociales y convencionales comparables al considerarse en la literatura académica factores determinantes significativos en las diferencias de rendimiento (Bachelet et al., 2019; Ben Slimane et al., 2023; Lau et al., 2022; Torricelli y Pellati, 2023). Los resultados de ambos modelos son coherentes y se concluye que mayores niveles de liquidez conlleva que los inversores requieran mayores rendimientos, y mayores niveles de volatilidad menores rendimientos; este último resultado contradice la teoría financiera estándar pero está en línea con Zerbib (2019) cuando afirma que la prima verde (o social en este caso), en caso de existir, debe ser diferente de una prima de riesgo. Por último, el modelo confirma la presencia de efectos fijos por emisor y por lo tanto menores rendimientos para los bonos sociales de determinados emisores, por lo que sí existen diferencias de rendimiento entre los bonos sociales y convencionales, al menos, en el caso de determinados emisores.

Con respecto a la H2, con un coeficiente de 0,00042, prácticamente nulo y estadísticamente significativo, se evidencia que no existen diferencias de liquidez entre los bonos sociales y convencionales comparables y, por lo tanto, podría concluirse que los inversores consideran a los bonos sociales instrumentos de deuda convencionales.

En cuanto a la H3, aunque el resultado no es estadísticamente significativo y por lo tanto no se considera concluyente, indicaría una mayor volatilidad para los bonos sociales en comparación con los convencionales. De confirmarse la mayor volatilidad de los bonos sociales con respecto a los convencionales, podría indicar que, a pesar de emitir bonos sociales, el mercado no considera que sus emisores tengan un comportamiento socialmente responsable (Oikonomou, Brooks, y Pavelin, 2014; Stellner, Klein, y Zwergel, 2015). También podrían relacionarse estos resultados con la situación geopolítica actual (Sheenan, 2023) o con el cambio de rumbo de determinados países con respecto a la ISR y a las políticas ESG.

Por último, con respecto a H4, y teniendo en cuenta los resultados obtenidos para H1, la presencia de efectos fijos por emisor y las primas sociales evidenciadas en algunos emisores, dependen de su calificación crediticia y de su puntuación ESG. Según nos indica el modelo MCO, aquellos bonos sociales cuyos emisores cuentan con calificación BBB o superior, presentan rendimientos promedios inferiores en 0,1096 p.b. Con respecto a la puntuación ESG, contar con algún tipo de calificación ESG penalizaría con 0,09 p.b. el rendimiento de los bonos sociales. Los resultados indican que a los inversores del mercado secundario, estarían más preocupados por la solvencia de los emisores que por su desempeño ESG.

El presente estudio responde a la escasez de literatura académica relacionada con el rendimiento de los bonos sociales en comparación con los convencionales. Hasta donde se ha podido determinar, no existen trabajos previos que investiguen la denominada prima social exclusivamente en los países pertenecientes a la UE, ni tampoco sus factores determinantes. El interés por dicha área radica en su importancia como emisor de deuda GSS+ y por el amplio desarrollo normativo que se ha llevado a cabo en los últimos años.

La principal aportación de este trabajo consiste en demostrar la presencia de efectos fijos por emisor y una diferencia de rendimiento, en el mercado secundario entre los bonos sociales y convencionales emitidos por determinados emisores y no una prima social general para el mercado de bonos sociales. Además, y según se desprende de la H4 los inversores parece que confían más en la calificación crediticia que en la puntuación ESG de los emisores. Aunque trató de determinarse las diferencias entre el carácter institucional o privado del emisor (Baldi y Ferri, 2025), los resultados no fueron concluyentes.

Los resultados presentan implicaciones para reguladores, emisores e inversores. En cuanto a los reguladores, si tenemos en cuenta los resultados, es urgente que la UE siga trabajando en el desarrollo de una Taxonomía Social que ayude a definir qué se considera una actividad socialmente sostenible. Del mismo modo que el desarrollo de una Taxonomía Verde ha contribuido a la evidencia de “greenium” en los bonos verdes europeos (Baldi y Ferri, 2025), la Taxonomía Social puede contribuir a un incremento en las emisiones y a generar un “socium” que contribuya a favorecer los flujos de fondos hacia actividades socialmente sostenibles.

Con respecto a las organizaciones pertenecientes a la economía social, las cuales han desempeñado un papel fundamental durante las últimas crisis como la del COVID-19, y teniendo en cuenta que, tal y como señalan Velásquez et al. (2024), uno de los principales retos ante situaciones de emergencia social y económica es la financiación, uno de los retos que se plantean es cómo podría contribuir el mercado de bonos sociales a la financiación de esta clase de organizaciones.

En cuanto a los emisores de bonos sociales, a falta de una Taxonomía Social y de una obligatoriedad de cumplimiento de obligaciones en materia de información, una mayor transparencia e información para los inversores puede contribuir a incrementar su futura base de inversores al captar la atención de aquellos que toman en consideración la ISR en su proceso de selección de activos (Larcker y Watts, 2020).

Por último, con respecto a los inversores, teniendo en cuenta el momento del tiempo en que se ha llevado a cabo la investigación, con un creciente número de conflictos armados y crisis humanitarias asociadas, el hecho de no encontrar una prima social significativa en este trabajo, induce a pensar que no parece existir ninguna diferencia de valoración entre bonos sociales y convencionales por parte de los inversores, y que ni estos, ni por extensión la sociedad, estarían dispuestos a sacrificar beneficios económicos a cambio de beneficios sociales (Ben Slimane et al., 2023; Larcker y Watts, 2020; Lau et al., 2022).

Este trabajo no está exento de limitaciones, en primer lugar, la escasa literatura científica sobre el rendimiento de los bonos sociales es un inconveniente significativo; por otro lado, aunque el método de selección de la muestra implica que no existe riesgo de sesgo, en el método de emparejamiento aunque se ha hecho siguiendo una metodología empleada en trabajos previos (Bertelli y Torricelli, 2024; Hachenberg y Schiereck, 2018; Zerbib, 2019) hay que tener en cuenta que los bonos convencionales comparables se han diseñado de manera sintética.

Para superar algunas de estas limitaciones, como futuras líneas de investigación se proponen las siguientes líneas de investigación. En primer lugar, estudiar el mercado primario en la UE con el objetivo de determinar si existe alguna prima de emisión social; por otro lado, analizar las primas sociales en función del destino de los fondos captados, y por último, investigar el mercado de bonos verdes europeo de forma que puedan compararse las primas verdes y sociales tanto en el mercado primario como secundario de la UE, ya que, aunque en el pasado la evidencia de la prima verde ha sido constatada, es necesario seguir investigando para analizar posibles diferencias con respecto a resultados anteriores, así como determinar las causas.

El autor declara que no existe conflicto de interés.

Aguado-Hernández, J.A., Rodríguez-del-Pino, J.A. & Abellán-López, M.Á. (2023). La economía social responsable y los Objetivos de Desarrollo Sostenible frente a la crisis post-COVID-19: la voz de las personas expertas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 107, 289-319. DOI: https://doi.org/10.7203/CIRIEC-E.107.20681.

Arat, E., Hachenberg, B., Kiesel, F., & Schiereck, D. (2023). Greenium, credit rating, and the COVID-19 pandemic. Journal of Asset Management, 24(7), 547-557. https://doi.org/10.1057/s41260-023-00320-5.

Aswani, J. & Rajgopal, S. (2022). Rethinking the Value and Emission Implications of Green Bonds. SSRN Electronic Journal (September 11, 2022). https://doi.org/10.2139/ssrn.4215882.

Bachelet, M. J., Becchetti, L., & Manfredonia, S. (2019). The Green Bonds Premium Puzzle: The Role of Issuer Characteristics and Third-Party Verification. Sustainability, 11(4), 1098. https://doi.org/10.3390/su11041098.

Baker, M., Bergstresser, D., Serafeim, G. & Wurgler, J. (2022). The pricing and ownership of US green bonds. Annu. Rev. Financ. Econ. 14, 415–437.

Baldi, F., & Ferri, G. (2025). Social bonds: Proceeds’ investment and social premium. Research in International Business and Finance, 77, 102909. https://doi.org/10.1016/j.ribaf.2025.102909.

Bauer, R. & Smeets, P. (2015) Social identification and investment decisions. J Econ Behav Organ 117(C):121–134.

Beal, D.J., Goyen, M. & Philips, P. (2005). Why do we invest ethcally. J. Invest. 14 (3), 66–78.

Becker, A., Fatica, S., & Rancan, M. (2025). Not only green: Sustainability and debt capital markets. Journal of International Money and Finance, 154, 103319. https://doi.org/10.1016/j.jimonfin.2025.103319.

Ben Slimane, M., Roncalli, T., & Semet, R. (2023). Green vs. Social Bond Premium. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4448651.

Bertelli, B., Boero, G. & Torricelli, C. (2021) The market price of greenness. A factor pricing approach for Green Bonds, Working paperN.83, CEFIN WORKING PAPERS, Dipartimento di Economia Marco Biagi Università di Modena e Reggio Emilia, 2021, ISSN 2282-8168.

Bertelli, B., & Torricelli, C. (2024). The trade-off between ESG screening and portfolio diversification in the short and in the long run. Journal of Economics and Finance. https://doi.org/10.1007/s12197-023-09652-9.

Bradford, A. (2020). The Brussels Effect. En A. Bradford, The Brussels Effect (1.a ed., pp. 25-66). Oxford University Press New York. https://doi.org/10.1093/oso/9780190088583.003.0003.

Comisión Europea, (última actualización). Sustainable finance. Overview of sustainable finance. https://finance.ec.europa.eu/sustainable-finance/overview-sustainable-finance_en.

Comisión Europea (2020a). Evaluación de las inversiones medioambientalmente sostenibles. Reglamento 2020/852. https://eur-lex.europa.eu/ES/legal-content/summary/assessing-environmentally-sustainable-investments.html.

Comisión Europea (2020b). EU SURE Social Bond Framework. https://commission.europa.eu/document/download/c52af917-3997-4fcf-a86b-30cd3dbd0f09_en.

Craig, C.D. (2021). Sustainable finance starts with data. World Economic Forum. Availableat https://www.weforum.org/agenda/2020/01/sustainable-finance-starts-with-data/.

Dopacio, C.I., Valor Martínez, C., García-Villalobos, J.C. (2007). Los productos socialmente responsables y su actividad comercializadora por los proveedores de servicios financieros de la economía social: sociedades cooperativas de crédito y cajas de ahorro. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, nº 57, abril 2007, pp. 173-192.

Fernández-Guadaño, J. & Montes Diez, R. (2023). Social Entrepreneurship Impact in Ten EU Countries with Supportive Regulations. Journal of the Knowledge Economy (2023). https://doi.org/10.1007/s13132-023-01513-4.

FitchRatings (2025). Acceso el 1 de septiembre de 2025. Rating Definitions. https://www.fitchratings.com/products/rating-definitions.

García-Escobar, J., Fernández-Guadaño, J., & Mascareñas, J. (2025a). Bonos verdes para financiar la inversión socialmente responsable: Un análisis bibliométrico. Revista de Estudios Empresariales. Segunda época. Número 1 (2025), 1-33. DOI: https://doi.org/10.17561/ree.n1.2025.8810.

García-Escobar, J., Fernández-Guadaño, J. & Mascareñas, J. (2025b). Bonos sociales y verdes para financiar proyectos sostenibles en la Unión Europea, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 113, 331-360. DOI: https://doi.org/10.7203/CIRIEC-E.93.12901.

González-Ruiz, J. D., Marín-Rodríguez, N. J., & Valencia-Arias, A. (2023). Gender Social Bonds in the Latin American Market. Sustainability, 15(20), 15144. https://doi.org/10.3390/su152015144.

Gutsche G. & Ziegler A (2019). Which private investors are willing to pay for sustainable investments? Empirical evidence from stated choice experiments. J Bank Finance 102(C):193–214.

Gutterman, A.S. (2021). Sustainable Finance and Impact Investing. Business Expert Press.

Hachenberg, B., & Schiereck, D. (2018). Are green bonds priced differently from conventional bonds? Journal of Asset Management, 19(6), 371-383. https://doi.org/10.1057/s41260-018-0088-5.

International Capital Market Association ICMA (2022). Green, social and sustainability bonds: A high-level mapping to the sustainable development goals. Report, June.

International Capital Market Association ICMA (2025a). The Green Bonds Principles. https://www.icmagroup.org/assets/documents/Sustainable-finance/2025-updates/Green-Bond-Principles-GBP-June-2025.pdf.

International Capital Market Association ICMA (2025b). The Social Bonds Principles. https://www.icmagroup.org/assets/documents/Sustainable-finance/2025-updates/Social-Bond-Principles-SBP-June-2025.pdf.

Kim, H.K. & Ahn, H.J. (2021). Is there an issuance premium for sri bonds?: Evidence from the periods before and after the COVID-19 outbreak. Korean J. Financ. Stud. 2021, 50, 369–409. DOI: https://doi.org/10.26845/KJFS.2021.08.50.4.369.

Larcker, D. F., & Watts, E. M. (2020). Where’s the greenium? Journal of Accounting and Economics, 69(2), 101312. https://doi.org/10.1016/j.jacceco.2020.101312.

Lau, P., Sze, A., Wan, W., & Wong, A. (2022). The Economics of the Greenium: How Much is the World Willing to Pay to Save the Earth? Environmental and Resource Economics, 81(2), 379-408. https://doi.org/10.1007/s10640-021-00630-5.

Ley 5/2011 DE 29 de marzo de Economía Social (2011). https://www.boe.es/buscar/act.php?id=BOE-A-2011-5708.

Mazzuca, M., Panzera, E., & Ruberto, S. (2023). The investor’s participation in social impact bonds. International Review of Economics & Finance, 86, 349-363. https://doi.org/10.1016/j.iref.2023.03.017.

Medina Castaño, A. e Iturrioz del Campo, J. (2018). Análisis del impacto del valor añadido del gestor sobre el binomio Rentabilidad-Riesgo, medido mediante el ratio de Sharpe, en los Fondos de Inversión Socialmente Responsables. REVESCO. Revista de Estudios Cooperativos, (127), pp. 181-203. http://dx.doi.org/10.5209/REVE.59770.

Moradi, A., Fatima, R., Groner, T. & Souto, H. G. (2024). EU social taxonomy for sustainable economic activities: Exploring the known and navigating the current issues as well as future research. Discover Sustainability, 5(1), 276. https://doi.org/10.1007/s43621-024-00501-1.

Oikonomou, I., Brooks, C. & Pavelin, S. (2014). The effects of corporate social performance on the cost of corporate debt and credit ratings. Finance Rev. 2014, 49, 49–75. https://doi.org/10.1111/fire.12025.

Park, S. K. (2018). Social Bonds for Sustainable Development: A Human Rights Perspective on Impact Investing. Business and Human Rights Journal, 3(2), 233-255. https://doi.org/10.1017/bhj.2018.6.

Partridge, C. & Medda, F. R. (2020). Green Bond Pricing: The Search for Greenium. The Journal of Alternative Investments, 23(1), 49-56. DOI: https://doi.org/10.3905/jai.2020.1.096.

Platform on Sustainable Finance (2022). Final report on social taxonomy. https://commission.europa.eu/document/d07e1f1e-3a1f-4d55-add4-a130f26b33e3_en. Accessed 18 Ago 2025.

Redondo Alamillos, R., & De Mariz, F. (2022). How Can European Regulation on ESG Impact Business Globally? Journal of Risk and Financial Management, 15(7), 291. https://doi.org/10.3390/jrfm15070291.

Renneboog, L., Ter Horst, J. & Zhang, C. (2008). Socially responsible investments: Institutional aspects, performance, and investor behavior. Journal of Banking & Finance, 32(9), 1723-1742. DOI: https://doi.org/10.1016/j.jbankfin.2007.12.039.

Rossi, M.C., Sansone, D., Van Soest A. & Torricelli, C. (2019). Household preferences for socially responsible investments. J Bank Finance 105:107–120.

Scatigna, M., Xia, F. D., Zabai, A., & Zulaica, O. (2021). Achievements and Challenges in ESG Markets. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3989761.

Sheenan, L. (2023). Green bonds, conventional bonds and geopolitical risk. Finance Research Letters, 58, 104587. https://doi.org/10.1016/j.frl.2023.104587.

Sneideriene, A., & Legenzova, R. (2025). Greenwashing prevention in environmental, social, and governance (ESG) disclosures: A bibliometric analysis. Research in International Business and Finance, 74, 102720. https://doi.org/10.1016/j.ribaf.2024.102720.

Stellner, C., C. Klein, & B. Zwergel. (2015). Corporate social responsibility and Eurozone corporate bonds. The moderating role of country sustainability. Journal of Banking & Finance 59: 538–549. https://doi.org/10.1016/j.jbankfin.2015.04.032.

Templeton, G. F., & Brian Blank, D. (2025). Understanding non-normality in business, finance, and accounting research. Review of Quantitative Finance and Accounting. https://doi.org/10.1007/s11156-025-01412-6.

Torricelli, C., & Pellati, E. (2023). Social bonds and the “social premium”. Journal of economics and Finance, 47(3), 600-619. https://doi.org/10.1007/s12197-023-09620-3.

Valor, C., Palomo, R., Iturrioz, J., y Mateu, J. L. (2007). Socially responsible investments among savings banks and credit unions: empirical findings in the Spanish context. Annals of Public and Cooperative Economics, 78(2), 301-326.DOI: 10.1111/j.1467-8292.2007.00330.x.

Velásquez Pinzón, A.E., Savall Morera, T. & Guzmán Alfonso, C. (2024). El papel de la economía social en el proceso de recuperación y transformación económica: análisis de las estrategias, planes y políticas de fomento en Europa y España. REVESCO. Revista de Estudios Cooperativos, 148(1), 1-16, e99564. https://dx.doi.org/10.5209/REVE.99564.

Wang, R. & Xia, S. (2023). ESG Investing Beyond Risk and Return. SSRN Electronic Journal. DOI: https://doi.org/10.2139/ssrn.4339525.

Zerbib, O. D. (2019). The effect of pro-environmental preferences on bond prices: Evidence from green bonds. Journal of Banking & Finance, 98, 39-60. https://doi.org/10.1016/j.jbankfin.2018.10.012.